2021-ben a petrolkoksz ára folyamatosan új csúcsokat döntött. Szeptemberben a petrolkoksz ára meredek emelkedésbe kezdett. Az árváltozás nem választható el a kínálat és a kereslet alapvető változásától. Nézzük meg, hogyan áll a helyzet ezután a forduló után.

A kínálat és a kereslet irányát meghatározó végső logika a legalapvetőbb törvényen alapul: rövid távon a készleteken, középtávon a profiton és hosszú távon a kapacitáson. A kínálat és a kereslet dőlése határozza meg a termékek ártrendjét, ezért nézzük meg a petrolkoksz ártrendjét. Az 1. ábra a petrolkoksz, a maradék és a Brent ártrendjét mutatja (a petrolkoksz és a maradék árai mind a Shandong Finomító főáraiból származnak). A maradék ára szinkronban mozog a Brent nemzetközi olajárával, de a petrolkoksz árának és a maradéknak, valamint a Brent nemzetközi olajárának trendje nem egyértelmű. A szűkös kínálat, a kereslet által vezérelt vagy más tényezők okozzák az erős áremelkedéseket 2021-ben?

A jelenlegi készletek, a kikötőből eltávolított hazai petrolkoksz, a finomító készlete, a kalcináló üzem downstream készlete és a pigmentgyár készlete nem képes pontos és részletes készletadatokhoz jutni, ezért nem lehet arra a következtetésre jutni, hogy a kínálat és a kereslet változásai megváltoztatják a készleteket, de jelenleg a kutatási minták, például a finomítói minta szeptember elejétől a finomítói készletek alacsonyak, és tartósan enyhén csökkentek. Az áremelkedés miatt nincs nagy mértékű kimerülés, azaz a jelenlegi finomító még mindig raktározási szakaszban van.

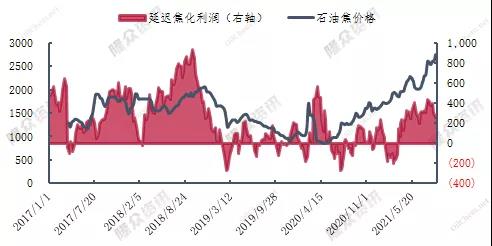

A 2. ábra a késleltetett kokszolási nyereséget mutatja petrolkoksz árdiagramokkal (késleltetett kokszolási nyereség, petrolkoksz árak a Shandong régióból). A jelenlegi olajárak magasak, a késleltetett kokszolás viszonylag jövedelmező, de a 3. ábra szerinti hazai petrolkoksz-hozamváltozásokkal együtt a késleltetett kokszolás jelentős nyeresége nem okozta a petrolkoksz-termelés kínálatának növekedését. Ez azzal magyarázható, hogy a petrolkoksz egy melléktermék, amelynek kisebb a termelése a finomítóban és a vegyiparban. A késleltetett kokszoló egység indítását és terhelését nem fogja teljes mértékben a petrolkoksz szabályozni.

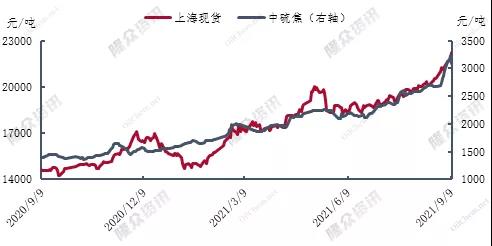

A 4. ábra a kén központi árdiagramját mutatja Sanghajjal, a hazai kén-koksz esetében, amelyet az alumínium és a szén áramlási irányának nagy részében használnak, tehát a két árat tekintve a 4. ábra a trendek közötti relatív ármozgásokat mutatja, különösen 2021-ben, az emelkedő árak támogatják az elektrolitikus alumíniummal foglalkozó vállalat aktivitását, a Chinalco például az idei év első felében szupermilliárdos bevételt ért el. Éves szinten közel 40 milliárd jüanos növekedést jelent, a tőzsdén jegyzett társaságok részvényeseire jutó nettó nyereség (a továbbiakban: nettó nyereség) 3,075 milliárd jüan volt, ami 85-szörös növekedés.

Összefoglalva, a 2021-es petrolkoksz árának emelkedése egyre inkább a keresleti oldalról származik, és a petrolkoksz árának emelkedése nem késztette a kínálati oldalt a termelés növelésére, a keresleti oldalon még nem jelentek meg egyértelmű jelek a csökkenésre, a kínálati oldalon a közeljövőben nem indulnak be berendezések, de az import általában szezonon kívül van, a késleltetett kokszolóberendezések építése növelheti a kínálatot és a keresletet, és enyhülhet a jelenlegi feszültség. Ami a jelenlegi helyzetet illeti, hacsak a kínálati oldalon nem jelenik meg nagyszámú termelés, vagy a downstream kereslet iránya nem mutat releváns jelentős kiigazítást, ellenkező esetben a jelenlegi feszült kínálati és keresleti viszonyban nehéz jelentős változást elérni, az olajkoksz árában is nehéz jelentős visszaesést elérni.

Közzététel ideje: 2021. szeptember 18.