A grafitelektróda piaca várhatóan több mint 9%-os éves összetett növekedési rátát (CAGR) fog mutatni az előrejelzési időszakban. A grafitelektróda gyártásához felhasznált elsődleges nyersanyag a tűkoksz (akár kőolaj alapú, akár szén alapú).

A feltörekvő országokban növekvő vas- és acéltermelés, Kínában a növekvő acélhulladék-kínálat, ezáltal az elektromos ívkemencék használatának növekedése várhatóan növelni fogja a piaci keresletet az előrejelzési időszakban.

A tűkoksz árainak szárnyalása, ami a kínálat szűkösségéhez vezet, többek között olyan korlátozások, mint az UHP grafitelektróda korlátozott növekedése Kínában és a grafitelektróda-ipar konszolidációja, valószínűleg akadályozni fogják a piac növekedését.

A Kínában növekvő acéltermelés az elektromos ívkemencés technológiával várhatóan lehetőséget jelent a piac számára a jövőben.

Főbb piaci trendek

Az acéltermelés növelése elektromos ívkemence-technológiával

- Az elektromos ívkemence acélhulladékot, DRI-t, HBI-t (forró brikettált vas, ami tömörített DRI) vagy szilárd formájú nyersvasat olvaszt fel, és acél előállításához szükséges energiát biztosít. Az EAF eljárásnál az elektromos áram biztosítja az alapanyag megolvasztásához szükséges energiát.

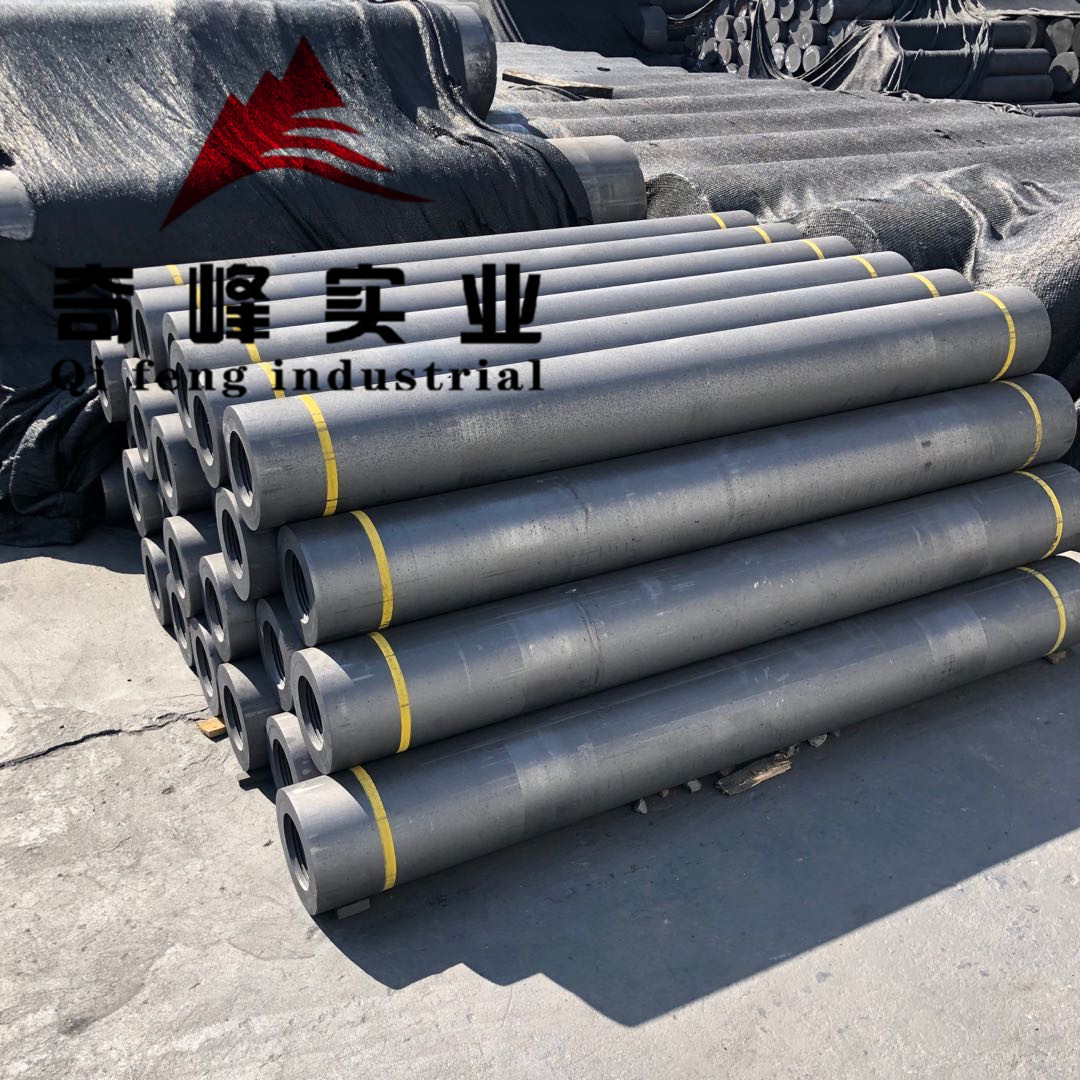

- A grafitelektródát elsősorban elektromos ívkemencékben (EAF) használják acélgyártási folyamatban acélhulladék olvasztására. Az elektródák grafitból készülnek, mivel képesek ellenállni a magas hőmérsékletnek. Az EAF-ben az elektróda hegye elérheti a 3000 Fahrenheit fokot, ami a Nap felszíni hőmérsékletének a fele. Az elektródák mérete széles skálán mozog, 75 mm átmérőjűtől akár 750 mm átmérőig, és akár 2800 mm hosszúságig is.

- A grafitelektródák árának emelkedése felhajtja az EAF gyárak költségeit. Egy átlagos EAF becslések szerint körülbelül 1,7 kg grafitelektródát használ fel egy tonna acél előállításához.

- Az áremelkedést a globális iparági konszolidációnak, a környezetvédelmi szabályozások miatti kínai kapacitásleállásnak, valamint az EAF-termelés globális növekedésének tulajdonítják. Ez a becslések szerint 1-5%-kal növeli az EAF termelési költségeit, a gyár beszerzési gyakorlatától függően, és valószínűleg korlátozni fogja az acéltermelést, mivel az EAF-műveletekben a grafitelektródának nincs helyettesítője.

- Emellett Kína légszennyezés elleni politikáját megerősítették a kínálat szigorú korlátozásai nemcsak az acéliparban, hanem a szén-, cink- és más, részecskeszennyezést kibocsátó ágazatokban is. Ennek eredményeként a kínai acéltermelés az elmúlt években drasztikusan visszaesett. Ennek azonban várhatóan pozitív hatása lesz az acélárakra és a régió acélgyáraira, amelyek jobb haszonkulcsokat eredményezhetnek.

- A fent említett tényezők várhatóan a grafitelektróda piacát fogják mozgatni az előrejelzési időszakban.

Az ázsiai-csendes-óceáni térség uralja a piacot

- Az ázsiai-csendes-óceáni térség uralta a globális piaci részesedést. Kína rendelkezik a legnagyobb részesedéssel a grafitelektródák fogyasztása és termelési kapacitása tekintetében a globális környezetben.

- Az új pekingi és országos politikai előírások arra kényszerítik az acélgyártókat, hogy 1,25 millió tonna, környezetre káros úton előállított acél kapacitást zárjanak be, hogy 1 millió tonna új acél kapacitást állítsanak elő. Az ilyen politikák támogatták a gyártók áttérését az acélgyártás hagyományos módszereiről az EAF módszerre.

- A gépjárművek növekvő gyártása, valamint a bővülő lakásépítő ipar várhatóan támogatni fogja a színesfém ötvözetek, valamint a vas és acél iránti belföldi keresletet, ami pozitív tényező a grafitelektróda iránti kereslet növekedése szempontjából az elkövetkező években.

- Az UHP grafitelektródák jelenlegi termelési kapacitása Kínában körülbelül 50 ezer tonna évente. Az UHP elektródák iránti kereslet Kínában várhatóan hosszú távon is jelentősen növekedni fog, és az előrejelzési időszak későbbi szakaszaiban további 50 ezer tonna UHP grafitelektróda kapacitás várható.

- A fent említett tényezők várhatóan növelni fogják a grafitelektróda iránti keresletet a régióban az előrejelzési időszakban.

Közzététel ideje: 2020. november 27.